Moj oče, preprost človek, mi je večkrat dejal, če se mu je zdelo, da moj nakup ni posebno smiseln: »če boš kupovala, kar ne rabiš, boš prodajala, kar rabiš.« Nikoli ni slišal za Warrena Buffeta (Excellent Tips by Warren Buffet). Med nasveti tega vplivnega bogataša je tudi prav ta. Vendar kako naj človek presodi, kaj je tisto, kar najbolj rabi, in kaj je tisto, kar je investicija v nekaj ter bo mogoče v prihodnosti obrodilo mnogo več sadov. Včasih se to zelo razločno vidi, pogosto pa ne.

Tveganje, danes precej moderna tema, pomeni vpliv nevarnosti, negativnih dogodkov, groženj, izgubljenih priložnosti, ki preko svoje uresničitve negativno vplivajo na delovanje podjetja (tudi posameznika kot fizične osebe). Vsi ti nasveti Warena Buffeta so po ZKP (zdravi kmečki pameti) na nek način preventivno delovanje glede tveganj.

Tveganja vplivajo na premoženje, denarni tok, dobičkonosnost, ugled, razvoj, kadre, neprekinjeno delovanje in rast podjetja.

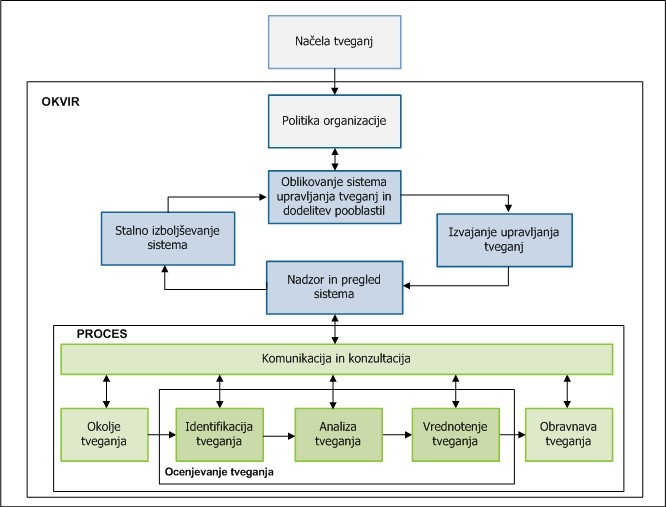

Proces upravljanja tveganj je neprekinjen poslovni proces. Za njegovo vzpostavitev so odgovorni organi vodenja in upravljanja in je pomembno za solventnost podjetja.

Own Risk and Solvency Assessment (ORSA)

Skladno z zakonom o gospodarskih družbah naj bi vsaka družba:

- poznala tveganja poslovanja;

- razkrila bistvena tveganja v letnih poročilih;

- izvajala notranje revizije, ki naj bi bile del procesa obvladovanja tveganj;

- imela vzpostavljene sisteme za obvladovanje tveganj (tudi manjše družbe, vsak s.p. bi moral na kratko določiti ključna tveganja).

COS

Vodilni in svetovno znan odbor za razvoj metodologije obvladovanja tveganj, definira tveganja kot proces (ang. Enterprise Risk Management – ERM):

- na katerega vpliva poslovodstvo organizacije in ostalo osebje;

- ki je vsebovan v strateških usmeritvah podjetja;

- ki je oblikovan za identifikacijo potencialnih dogodkov, ki bi lahko vplivali na podjetje in upravljanje tveganja;

- ki omogoča, da ostanejo tveganja znotraj toleranc in poda razumno zagotovilo glede doseganja namenov podjetja.

Vsebino druge metodologije po standardu ISO 31000 z naslovom Risk Management lahko povzamemo, da organizacije oziroma družbe obstajajo, da bi dosegle zastavljene cilje:

- veliko je notranjih in zunanjih dejavnikov, ki vplivajo na zastavljene cilje in povzročajo negotovost glede njihove realizacije;

- učinek, ki ga ima negotovost na cilje organizacije, je tveganje in zahteva nenehno izboljševanje;

- popolna opredelitev odgovornosti za tveganja;

- upravljanje tveganj poteka pri vseh odločitvah;

- nenehno komuniciranje;

- popolna integracija v strukturi upravljanja;

- organizacije ter vključenost med vrednote zaposlenih in organizacijsko kulturo;

- itd.

Sistemi Coso ali ISO so razvili uporabne načine, kako sistemsko vgraditi načela v okvir družbe – organizacije.

Tveganje je funkcija ciljev, njegova vrednost in verjetnost je odvisna od notranjega ter zunanjega okolja podjetja.

- Strateška tveganja

- Operativna tveganja

- Poslovna tveganja

- Finančna tveganja

- Druga tveganja

Proces obvladovanja tveganja

Identifikacija tveganja

Prepoznati in klasificirati tveganja

| Aktivnosti | Potrebni viri in uporabljene metode |

|---|---|

| Klasifikacija posameznih tveganj | Uporabiti strokovno literaturo o tveganjih, svetovanja, seminarji, prepoznavanje tveganj znotraj posameznih oddelkov oz. služb v podjetju, poznavanje dejavnost in narave poslovanja podjetja, uporaba strokovnega znanja zunaj podjetja |

- Kje/kaj lahko izboljšamo?

- Na kateri proces se nanaša?

- Za kakšno tveganje gre?

- Kaj povzroča tveganje?

- Kakšne so posledice, če nič ne spremenimo?

- Kako lahko kvalificiramo tveganje?

- Kako lahko tveganje najbolje obvladujemo?

- Kaj od tega moramo storiti?

- Kakšno je razmerje med stroški in koristmi?

- Kako zagotoviti najboljši nadzor?

Pri klasifikaciji tveganj ni pravil. Lahko jih razdelimo na sistemska in nesistemska, vsako podjetje to naredi zase.

Analiza tveganja

Merjenje verjetnosti uresničitve tveganja in vrednostnega vpliva tveganja na poslovanje podjetja

| Aktivnosti | Potrebni viri in uporabljene metode |

|---|---|

Prepoznati posamična tveganja vseh vrst po merilu:

Jasno opredeliti postopek merjenja in nadzora vplivov tveganja na: izgubo pp, višje stroške, proizvodnje zastoje, vpliv na poslovni izid, pošteno vrednost premoženja, ipd. |

Kombinacija kvalitativnih in kvantitativnih metod:

|

Vrednotenje tveganja

Meriti izpostavljenosti in ustreznost obvladovanja tveganj, učinkovitost strategije obvladovanja tveganj

| Aktivnosti | Potrebni viri in uporabljene metode | |

|---|---|---|

| Jasno opredeliti postopek merjenja in nadzora tveganja. Jasno definirati način spremljanja/odgovorne osebe nastanka novih tveganj. Stalna osredotočenost na dejavnike tveganja ter hkrati pravočasno in celovito obvladovanje tveganj. |

Uporabiti /izvesti:

|

|

Obravnava tveganja

Ukrepi pri obvladovanju tveganj

| Aktivnosti | Potrebni viri in uporabljene metode |

|---|---|

| Potrditi ukrepe obvladovanja prepoznanih tveganj:

(uvedba nadzornih mehanizmov, |

Proučiti instrumente, pristope, načine oz. možnosti obvladovanja, ki so na razpolago ter njihovo stroškovno intenzivnost -skladno s strateško usmeritvijo glede obvladovanja tveganj. Preveriti razpoložljivost virov (finančni, kadrovski), obstoj zavarovalniških produktov na trgu, (»the best practice«). |

Ne pozabimo, da lahko zaradi preveč administracije, zaradi prevelikega prilagajanja zahtevam, ki so za družbo nepomembne, postanemo mnogo manj učinkoviti, kot smo bili. Ne pozabimo zelo pomembnega kriterija ZKP (zdrava kmečka pamet).

Excellent Tips by Warren Buffet

On Earning: “Never depend on a single income. Make Investments to create a second source.”

On Spending: “If you buy things you do not need, soon you will have to sell things you need.”

On Savings: “Do not save what is left after spending, spend what is left after saving.”

On Taking Risks: “Never test the depths of the river with both of your feet.”

On Expectations: “Honesty is a very expensive gift. Do not expect it from cheap people.”

Povzeto po gradivu usposabljanja za nadzornika Združenja nadzornikov Slovenije